Informe de tesorería

Desde el menú Informes → Tesorería puedes acceder al informe de tesorería. Este informe genera automáticamente varios cuadros financieros basados en la contabilidad y los datos comerciales del ejercicio fiscal seleccionado, ofreciendo información clave para la toma de decisiones y el cumplimiento de obligaciones fiscales.

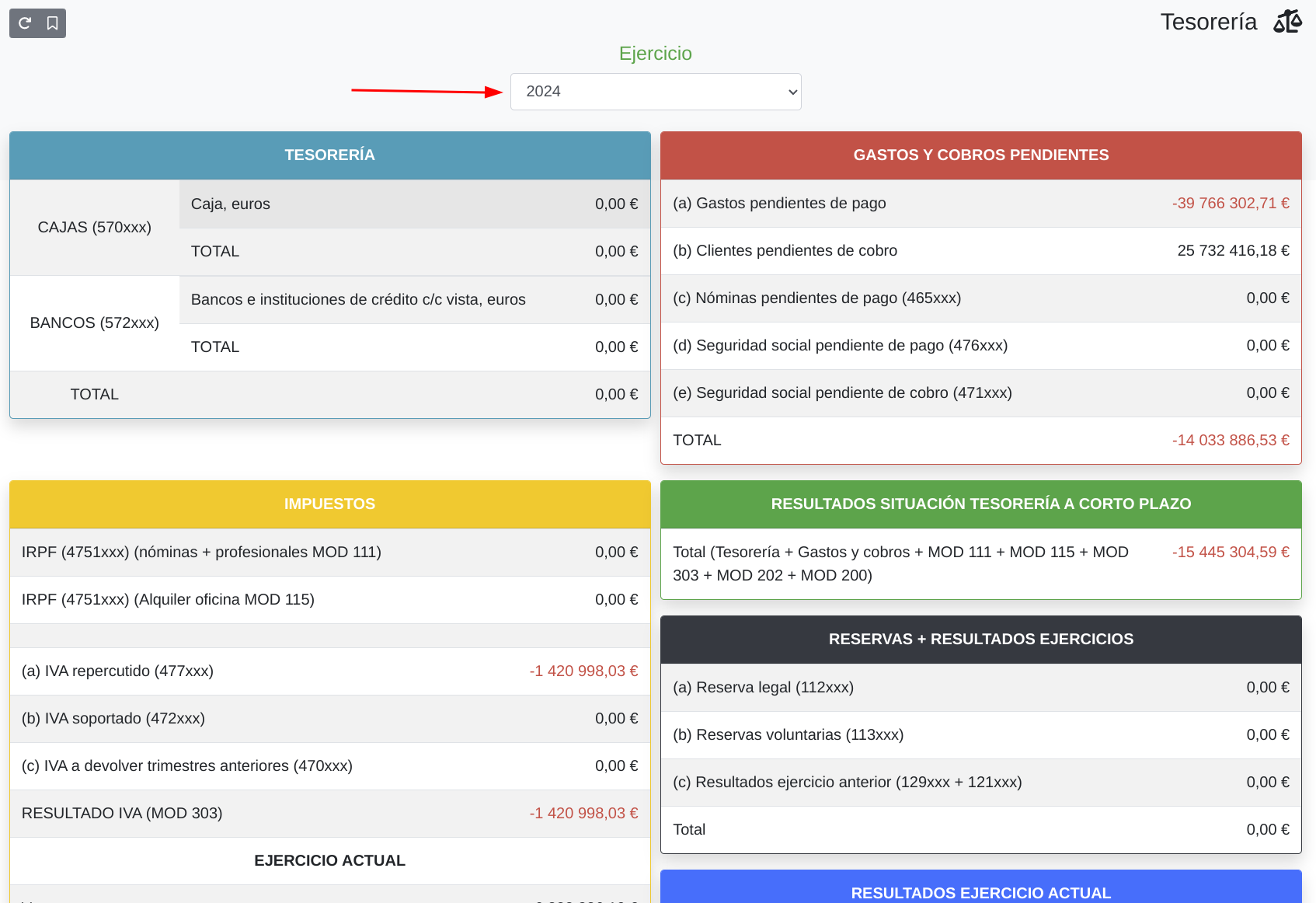

Selección de Ejercicio 🗓️

Al abrir el informe, encontrarás un selector en la parte superior para elegir el ejercicio fiscal que quieres consultar. El informe muestra los datos del ejercicio seleccionado y, cuando procede, también los del ejercicio anterior para realizar comparaciones.

Cuadros del Informe

1. Tesorería 💰

Muestra el saldo disponible en efectivo y en bancos:

- Cajas (570xxx): detalle de cada caja con su saldo individual y el total.

- Bancos (572xxx): detalle de cada cuenta bancaria (subcuentas 572) con su saldo individual y el total.

- Total Tesorería: suma de cajas y bancos.

Este cuadro refleja el dinero líquido disponible en la empresa.

2. Gastos y Cobros Pendientes ⏳

Resume los pagos y cobros pendientes que afectarán a corto plazo:

- (a) Gastos pendientes de pago: facturas de proveedores por pagar.

- (b) Clientes pendientes de cobro: facturas de clientes por cobrar.

- (c) Nóminas pendientes de pago (465xxx): remuneraciones pendientes.

- (d) Seguridad Social pendiente de pago (476xxx): cuotas patronales por pagar.

- (e) Seguridad Social pendiente de cobro (471xxx): devoluciones o compensaciones por cobrar.

- Total: suma algebraica de todos los conceptos anteriores.

3. Impuestos 🧾

Detalla las obligaciones tributarias del ejercicio, organizado por secciones:

IRPF

- IRPF (4751xxx) - Nóminas y profesionales (MOD 111): retenciones practicadas.

- IRPF (4751xxx) - Alquileres y locales (MOD 115): retenciones por arrendamientos.

IVA

- (a) IVA repercutido (477xxx): IVA cobrado en ventas.

- (b) IVA soportado (472xxx): IVA pagado en compras.

- (c) IVA a devolver trimestres anteriores (470xxx): compensaciones pendientes.

- Resultado IVA (MOD 303): diferencia entre IVA repercutido y soportado.

Impuesto de Sociedades - Ejercicio Actual

- Ventas: ventas totales del ejercicio.

- Gastos: gastos totales del ejercicio (cuentas del grupo 6).

- Resultado: diferencia entre ventas y gastos.

- (a) Impuesto de Sociedades: estimación según el porcentaje configurado.

- (b) Pagos períodos anteriores: pagos fraccionados ya realizados.

- Pago fraccionado (MOD 202): importe a pagar o compensar.

Impuesto de Sociedades - Ejercicio Anterior

- Resultado (129xxx): resultado del ejercicio anterior.

- Resultados negativos otros ejercicios (121xxx): bases imponibles negativas compensables.

- Total resultado: suma de ambos conceptos.

- (a) Impuesto de Sociedades: impuesto calculado sobre el resultado anterior.

- (b) Adelantos Impuesto de Sociedades (4709xxx): pagos a cuenta realizados.

- Total a pagar/devolver (MOD 200): liquidación final del impuesto.

4. Resultados de Situación a Corto Plazo 📊

Muestra un indicador global de la situación financiera:

Total = Tesorería + Gastos/Cobros + MOD 111 + MOD 115 + MOD 303 + MOD 202 + MOD 200

Este valor representa la tesorería disponible después de considerar todos los pagos y cobros pendientes e impuestos. Es un indicador clave de la liquidez real de la empresa.

5. Reservas y Resultados de Ejercicios Anteriores 🏦

Muestra el patrimonio acumulado:

- (a) Reserva legal (112xxx): reserva obligatoria según la legislación.

- (b) Reservas voluntarias (113xxx): reservas establecidas por la empresa.

- (c) Resultado ejercicio anterior (129xxx + 121xxx): beneficios o pérdidas de ejercicios previos.

- Total: suma de todas las reservas.

6. Resultado del Ejercicio Actual 📈

Muestra el resultado detallado del ejercicio en curso:

- Ventas: total de ventas del período.

- Gastos: total de gastos del período.

- Resultado de Explotación: diferencia entre ventas y gastos.

Amortizaciones:

- Amortización inmovilizado intangible (680xxx): patentes, software, etc.

- Amortización inmovilizado material (681xxx): equipos, vehículos, inmuebles, etc.

- Total amortizaciones: suma de ambas.

Resultado Final:

- Resultado antes de impuestos (RAI): resultado de explotación + amortizaciones.

- Impuesto de Sociedades: impuesto estimado sobre el resultado.

- Resultado después de impuestos (RDI): beneficio o pérdida neta del ejercicio.

Funcionamiento Técnico ⚙️

Fuentes de Datos

El informe obtiene la información de varias fuentes:

- Subcuentas contables: saldos de las partidas contables según el plan contable.

- Recibos de clientes: cobros pendientes de facturas de cliente.

- Recibos de proveedores: pagos pendientes de facturas de proveedor.

- Facturas de cliente: ventas totales del período.

- Configuración del ejercicio: porcentaje de Impuesto de Sociedades.

Cuentas Contables Utilizadas

El informe utiliza las siguientes cuentas del Plan General Contable:

- 112xxx: Reserva legal

- 113xxx: Reservas voluntarias

- 121xxx: Resultados negativos ejercicios anteriores

- 129xxx: Resultado del ejercicio

- 465xxx: Remuneraciones pendientes de pago

- 470xxx: Hacienda Pública, deudora

- 471xxx: Organismos de la Seguridad Social, deudores

- 472xxx: IVA soportado

- 473xxx: Hacienda Pública, retenciones y pagos a cuenta

- 4700xxx: IVA a devolver

- 4709xxx: Hacienda Pública, acreedora por devolución de impuestos

- 4751xxx: IRPF retenciones

- 476xxx: Organismos de la Seguridad Social, acreedores

- 477xxx: IVA repercutido

- 570xxx: Caja

- 572xxx: Bancos

- 6%: Compras y gastos

- 680xxx: Amortización inmovilizado intangible

- 681xxx: Amortización inmovilizado material

Casos de Uso 🛠️

Ejemplo 1: Revisión de liquidez

- Accede al informe y selecciona el ejercicio actual.

- Consulta el cuadro "Tesorería" para ver el efectivo disponible.

- Revisa "Gastos y Cobros Pendientes" para conocer los compromisos a corto plazo.

- Analiza "Resultados de Situación a Corto Plazo" para ver la liquidez real.

Ejemplo 2: Preparación de declaraciones fiscales

- Selecciona el ejercicio correspondiente.

- En el cuadro "Impuestos", revisa:

- MOD 111: IRPF de nóminas y profesionales

- MOD 115: IRPF de alquileres

- MOD 303: declaración trimestral de IVA

- MOD 202: pago fraccionado del Impuesto de Sociedades

- MOD 200: liquidación anual del Impuesto de Sociedades

Ejemplo 3: Análisis de rentabilidad

- Ve al cuadro "Resultado del Ejercicio Actual".

- Analiza el resultado de explotación.

- Considera el impacto de las amortizaciones.

- Revisa el resultado después de impuestos (RDI).

- Compara con ejercicios anteriores cambiando el selector.

Ejemplo 4: Planificación financiera

- Suma la tesorería disponible.

- Resta los gastos pendientes de pago.

- Suma los cobros pendientes.

- Resta las obligaciones fiscales estimadas.

- Obtén una proyección de la situación financiera a corto plazo.

Notas Importantes ℹ️

- El informe se calcula automáticamente al seleccionar un ejercicio.

- Los valores negativos se muestran en rojo para facilitar su identificación.

- Las estimaciones del Impuesto de Sociedades se basan en el porcentaje configurado en el ejercicio.

- El informe asume que la contabilidad está correctamente registrada según el Plan General Contable español.

- Los cobros y pagos pendientes se calculan sobre recibos no pagados dentro del período del ejercicio.

- Es un informe de solo lectura; no se pueden realizar modificaciones desde él.

- Se recomienda revisar periódicamente este informe para mantener un control financiero efectivo.

- El cuadro de "Resultados de Situación a Corto Plazo" es especialmente útil para decisiones de tesorería.